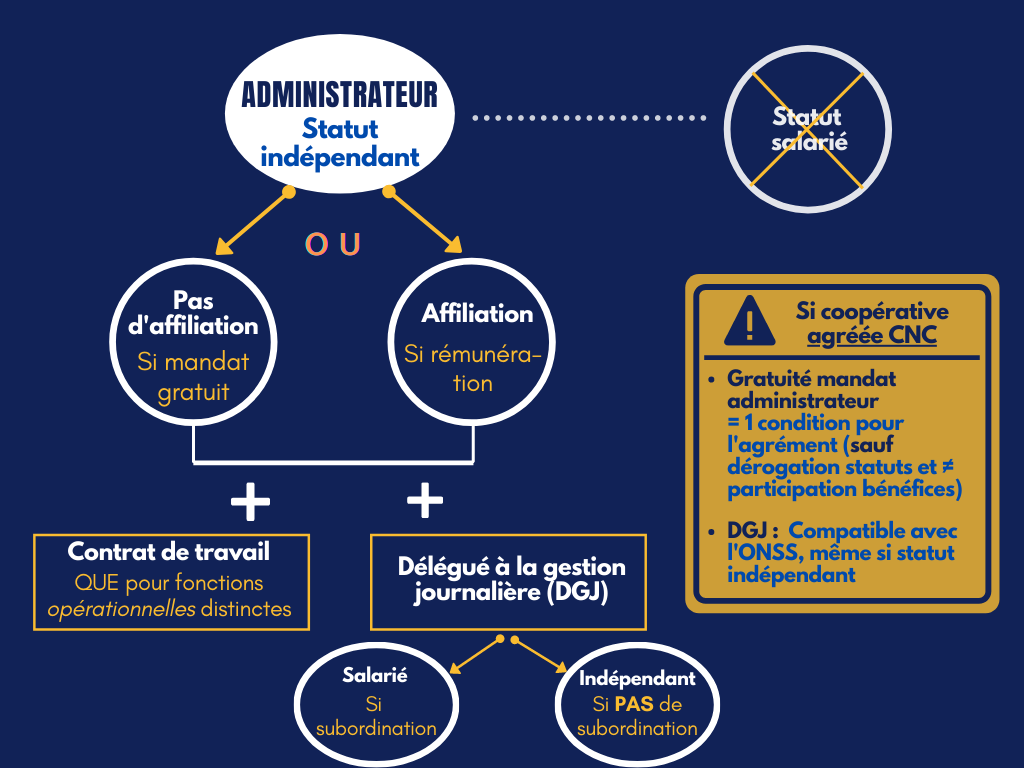

La fonction d’administrateur dans une société doit être exercée sous statut d’indépendant. Cela n’empêche pas que la même personne puisse être en même temps administrateur et salariée dans la même société, mais il doit s’agir de deux conventions bien distinctes : un contrat de travail pour les fonctions opérationnelles dans l’entreprise et un mandat d’administrateur indépendant pour la fonction d’administrateur. Par ailleurs, la fonction d’administrateur indépendant entraîne l’obligation de s’affilier à une caisse d’assurances sociales pour indépendants, sauf si le mandat est gratuit.

La fonction d’administrateur s’exerce-t-elle nécessairement sous statut d’indépendant ?

Alors que c’était un principe déjà connu et appliqué, la règle est confirmée dans le Code des sociétés et des associations : « les administrateurs ne peuvent en cette qualité être liés à la société par un contrat de travail. » (Article 6:58 CSA). Le mandat d’administrateur doit donc nécessairement être exercé sous le statut de travailleur indépendant, et non de travailleur salarié.

Quelles sont les conséquences de mon statut d’indépendant ?

- Obligation d’affiliation

Une fois nommé administrateur, le mandataire doit donc, comme tout indépendant, s’affilier à une caisse d’assurances sociales pour indépendants. Qu’il exerce une autre activité salariée conjointement à celle d’administrateur ne le dispense pas de cette obligation.

- Obligation de contribution (cotisations)

Si la fonction d’administration est votre seule activité, en tant qu’indépendant à titre principal, vous êtes redevable de la cotisation minimale trimestrielle. Par contre, si, parallèlement, vous êtes concerné par une activité salariée ou assimilée, au moins à mi-temps, vous serez considéré comme indépendant complémentaire. Ainsi, vous pourrez bénéficier d’un taux de cotisation préférentiel, voire d’une dispense totale de paiement, pour autant que la rémunération n’excède pas certains seuils:

En tant qu’indépendant à titre principal, le taux annuel de cotisation est de 20,5% pour les revenus allant de 0€ à 60.427,75€ et de 14,16% sur la tranche de 60.427,76 €€ à 89.051,37 €. Les taux sont identiques pour les indépendants complémentaires à partir de 1.548,18 € de revenus professionnels (d’indépendant). En dessous, aucune cotisation sociale n’est due.

Et si j’exerce mon mandat d’administrateur gratuitement ?

Il existe une exception notable à cette obligation d’affiliation qui est le mandat gratuit. Le mandat doit être exercé à titre gratuit, c’est-à-dire, que vous ne touchiez pas de rémunération pour cette activité et la gratuité de ce mandat doit être clairement démontrée:

- Elle doit explicitement apparaître dans les statuts de la société.

- Si elle n’y figure pas, la gratuité peut découler d’une décision de l’assemblée générale.

- La gratuité doit également ressortir dans les faits : durant toute la durée du mandat, aucun revenu ne peut vous être attribué, en ce compris avantage en nature, tantième et jeton de présence.

ATTENTION:

Coopérative agréée : Précisons que la gratuité du mandat d’administrateur est une condition pour obtenir un agrément comme société coopérative. Les statuts peuvent, toutefois, y déroger en prévoyant une éventuelle rémunération, à condition qu’elle ne constitue pas une participation aux bénéfices.

Entreprise sociale : L’administrateur doit exercer son mandat à titre gratuit pour respecter les conditions d’agrément comme entreprise sociale ; Une indemnité ou des jetons de présence limités sont toutefois autorisés.

Pas d’obligation d’affiliation ni de contribution

Dans l’hypothèse d’un mandat à titre gratuit, l’obligation d’affiliation auprès d’une caisse d’assurances sociales ne s’applique pas et vous ne devrez pas payer de cotisations sociales. Cette exonération n’est donc permise que si cette gratuité est clairement établie.

Est-il encore possible d’être lié à la société par un contrat de travail ?

Oui, rien ne vous empêche d’exercer d’autres missions au sein de la coopérative en tant que travailleur salarié pour des tâches opérationnelles. Imaginons que vous êtes comptable sous contrat de travail au sein de l’entreprise et que vous êtes nommé administrateur. La combinaison des deux fonctions est tout à fait possible pour autant que ces activités (en tant qu’employé et en tant qu’administrateur) se distinguent clairement.

La distinction entre les deux fonctions doit être établie dans les faits :

- Existence d’un véritable lien de subordination entre le salarié et la société. L’autorité doit pouvoir être effectivement exercée pendant l’exécution de son contrat de travail. Le travailleur salarié ne peut ainsi avoir la majorité au conseil d’administration ou à l’assemblée générale. A cet effet, on veillera notamment à avoir au conseil d’administration toujours au moins un administrateur indépendant, çàd une personne qui n’est pas par ailleurs aussi salariée de la coopérative.

- La fonction comme employé doit être clairement définie dans le contrat de travail et le salaire doit être perçu en rémunération de l’exécution de ce contrat ;

- Des horaires sont prévus pour les réunions du Conseil d’administration en dehors des horaires de travail.

En cas de double casquette, l’administrateur devra donc s’inscrire comme indépendant complémentaire pour la fonction d’administrateur, si ce mandat n’est pas gratuit. Et il devra se soumettre aux obligations abordées précédemment.

Quid en tant qu’administrateur-délégué ou délégué à la gestion journalière?

En revanche, si vous êtes chargé de la gestion journalière, ce mandat peut, quant à lui, être exercé sous le statut d’indépendant ou de travailleur salarié de la société. L’entreprise et l’administrateur-délégué devront décider ensemble de l’exercice de cette fonction.

- Soit sans lien de subordination comme indépendant.

- Soit sous l’autorité de la société (via le conseil d’administration) en tant que salarié: dans ce cas, pour qu’il y ait contrat de travail valable, l’autorité exercée doit être effective. Un cas limite à cet égard serait celui d’un fondateur ou un coopérateur ayant la majorité à l’AG (via le collège des garants par exemple) et qui serait également administrateur-délégué sous contrat de travail, et ce eu égard au contrôle exercé par l’AG sur le CA.

Coopérative agréée : Notons que, en coopérative agréée, l’administrateur-délégué ou délégué à la gestion journalière peut exercer ce mandat comme travailleur indépendant, tout en étant compatible avec l’assujettissement au régime de la sécurité sociale des travailleurs salariés. Cela signifie que les cotisations sociales pour ce mandataire sont versées à l’ONSS et que l’administrateur-délégué ou le délégué à la gestion journalière peut bénéficier des droits qui en découlent, aux conditions générales applicables (assurance-chômage, maladie-invalidité, pensions, allocations familiales, accidents de travail), peu importe son statut d’indépendant.

PRUDENCE

Assurez-vous donc que :

- Aucune fonction d’administrateur (SAUF administrateur-délégué à la gestion journalière) n’est soumise à un contrat de travail.

- Les contrats de travail existants pour les personnes exerçant conjointement des activités d’administrateur et de salarié concernent uniquement des tâches qui n’ont aucun rapport avec le mandat d’administrateur.

- Chaque administrateur est affilié à une caisse d’assurances sociales pour indépendants (SAUF SI mandat gratuit).

Administrateur et chômage.

Si vous êtes sur le point d’être à la fois au chômage et administrateur, à titre gratuit, vous devez au préalable déclarer votre mandat au bureau de chômage, et vous devrez noircir une case lors des réunions du CA.